Astuces d’optimisation fiscale pour votre SAS ou SASU

Gérer une SAS ou une SASU sans stratégie fiscale, c’est accepter de payer plus d’impôts que nécessaire. Pourtant, quelques astuces simples et un pilotage pro suffisent pour optimiser votre fiscalité, protéger le bénéfice et fluidifier la gestion de votre entreprise. Voici comment reprendre la main, étape par étape, sur l’imposition, les charges, les dividendes et les crédits d’impôt.

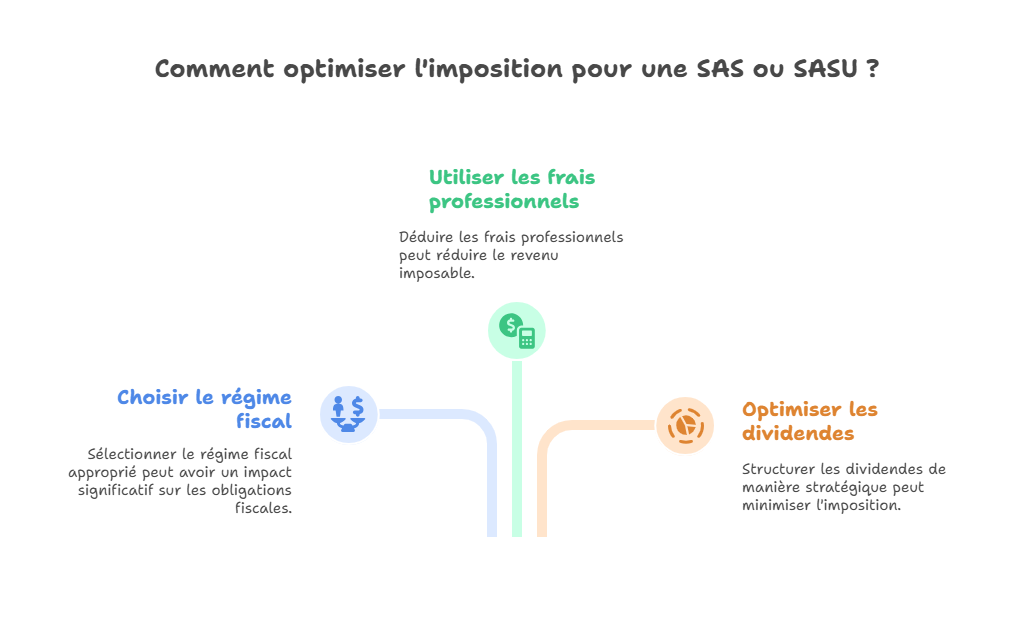

Comprendre les mécanismes d’imposition

L’optimisation fiscale SAS et SASU commence par l’impôt sur les sociétés (IS) : chaque société voit son bénéfice taxé à un taux fixe (25 % prévu) après prise en compte des charges déductibles. Une petite SAS ou SASU peut bénéficier d’un taux réduit (15 %) sur les premiers 38 120 € de résultat, sous réserve de respecter un plafond de chiffre d’affaires et un effectif limité. Le point de départ reste le même : optimiser chaque dépense pour faire baisser la base taxable. Acheter du matériel indispensable, investir dans la R&D, financer la formation… tout devient levier de réduction d’impôt.

Bien choisir la rémunération du dirigeant

La grande question : faut-il se verser un salaire ou miser sur les dividendes ?

- Le salaire ouvre droit à la protection sociale (maladie, retraite), mais génère des cotisations sociales élevées.

- Les dividendes, sur le capital distribué, échappent aux cotisations (au-delà de 10 % du capital) mais subissent le prélèvement forfaitaire unique (PFU à 30 %).

Un mix adapté à votre situation permet de réduire la facture globale. Par exemple, un salaire modéré complété par des dividendes réguliers peut équilibrer protection et optimisation. “Un dirigeant bien conseillé est un dirigeant serein.”

Exploiter pleinement les charges déductibles

Toutes les dépenses engagées pour l’activité sont en principe déductibles :

locations de bureaux, frais de véhicules, abonnements techniques, honoraires de conseil, et même certains travaux d’aménagement. Le secret ? Centraliser les justificatifs, déclarer au bon exercice et respecter le principe de régularité. À chaque nouvelle règle, un contrôle interne semestriel aide à vérifier que rien ne manque. Résultat : votre base imposable s’effrite et votre trésorerie respire.

Profiter des crédits et incitations fiscales

La fiscalité encourage l’innovation, la formation et l’embauche :

- le crédit d’impôt recherche (CIR) couvre jusqu’à 30 % des dépenses R&D,

- le crédit d’impôt apprentissage valorise les contrats d’alternance,

- le crédit d’impôt formation dirigeant remboursera une part des frais pédagogiques.

Ces crédits d’impôt viennent réduire directement le montant dû, voire générer un crédit remboursable. Un audit rapide de votre bilan peut révéler des dossiers oubliés ou mal montés.

Structurer une stratégie à long terme

La mise en place d’une holding peut ouvrir de nouveaux horizons : regrouper plusieurs SAS ou SASU, partager les dividendes, optimiser la remontée de bénéfices et bénéficier d’un régime mère-fille très favorable. Autre piste : passer certains projets en filiales pour profiter de régimes spécifiques. Une SCI peut être utile pour détacher la propriété immobilière des activités opérationnelles, améliorant ainsi la gestion et l’optimisation fiscale globale.

Suivi actif et adaptation permanente

“La seule constante, c’est le changement,” dit-on souvent : la loi évolue, les taux bougent, de nouveaux dispositifs apparaissent… Programmer des revues trimestrielles ou semestrielles de votre position fiscale empêche les surprises. Un tableau de bord simple, intégrant états financiers et échéances fiscales, vous guide pour ajuster salaire, dividendes, investissements et travaux. Cette gestion réactive garantit une optimisation fiscale réelle, permanente et sans stress.

En confrontant ces leviers – rémunération sur mesure, charges maîtrisées, crédits d’impôt exploités, structures juridiques adaptées et suivi pro – votre SAS ou SASU peut drastiquement réduire son impôt sur les sociétés, tout en conservant de la marge pour grandir.

Un dernier conseil : n’attendez pas la fin d’année pour agir. Plus tôt vous lancez ces astuces, plus vite vous sentez l’impact positif sur votre trésorerie… alors, prêt à passer à l’action ?